10 mar 2026 | Pressmeddelande

Volkswagen‑koncernen stärker sin finansiella resiliens inför 2025 – levererar ett starkt fjärde kvartal i en utmanande marknad

Årets resultat visar att åtgärderna för att stärka verksamhetens långsiktiga stabilitet ger effekt, samtidigt som omvandlingen fortsätter enligt plan.

– Under 2025 gav koncernens stärkta utgångsläge tydliga resultat och höll verksamheten stabilt på rätt kurs, trots ökande globala motvindar. Vi såg en stark efterfrågan på våra innovativa och spännande produkter, som belönades med ett flertal prestigefyllda utmärkelser, tack vare toppmodern teknik som gör våra kunders vardag enklare, säkrare och bekvämare. Vi har visat att vi är robusta och att våra framtidsinriktade program fungerar, och med ett starkt finansiellt momentum vid årets slut stärkte vi företaget ytterligare. Efter tre intensiva år av omstrukturering ser vi nu påtagliga framsteg. Samtidigt verkar vi i en fundamentalt förändrad omvärld, vilket gör oss fast beslutna att fortsätta följa den kurs vi har satt. Därför går vi nu in i nästa fas av vår omvandling: att anpassa vår affärsmodell till nya förutsättningar, utöka vårt regionala fotavtryck, fortsätta vårt disciplinerade kostnadsarbete och leverera banbrytande produkter. Under 2026 lanserar vi prisvärd elektrisk mobilitet med premiumteknologi, startar den största produktkampanjen i vår historia på den kinesiska marknaden och tar viktiga steg inom batterier, mjukvara och autonom körning på vägen mot att bli en ledande global aktör inom bilteknik.

Oliver Blume, VD Volkswagen-koncernen

– 2025 formades av geopolitiska spänningar, tullar och intensiv konkurrens. I denna krävande miljö lanserade vi 30 nya modeller, gjorde synliga framsteg i vår omstrukturering, genererade ett stabilt nettokassaflöde och höll vår nettolikviditet på en solid nivå. Dessa var viktiga steg mot att ytterligare stärka koncernens motståndskraft. Men en justerad rörelsemarginal på 4,6 procent är inte tillräcklig på sikt. Vi vill därför hålla våra förbränningsmotorfordon tekniskt konkurrenskraftiga, fortsätta investera i attraktiva elfordon och moderna mjukvarulösningar samt stärka vår närvaro regionalt, särskilt i USA. Detta kan vi endast uppnå genom att fortsätta minska kostnaderna rigoröst, utnyttja synergier i koncernen, minska komplexiteten och på så sätt öka lönsamheten hållbart. Detta är vårt fokus under kommande månader.

Arno Antlitz, CFO & COO, Volkswagen-koncernen

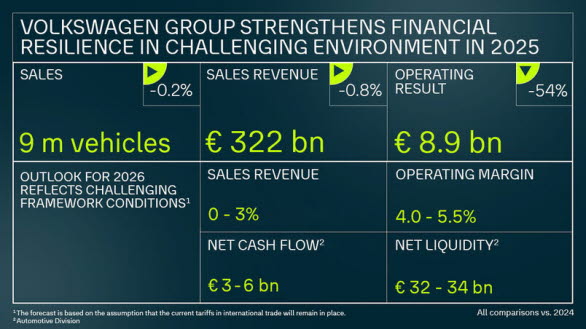

Nyckeltal

Volkswagen‑koncernens försäljningsintäkter uppgick under 2025 till 321,9 miljarder euro, vilket motsvarar en i stort sett stabil utveckling jämfört med 2024 då intäkterna uppgick till 324,7 miljarder euro. Trots ett utmanande marknadsläge med geopolitiska spänningar och handelshinder lyckades koncernen behålla sin omsättningsnivå.

Rörelseresultatet för 2025 uppgick till 8,9 miljarder euro, vilket är 53 procent lägre än föregående år (19,1 miljarder euro). Rörelsemarginalen uppgick 2,8 procent. Nedgången förklaras av amerikanska tullar, kostnader i samband med justeringen av Porsches produktstrategi, valutaeffekter samt pris‑ och mixeffekter. Vissa av dessa effekter kunde delvis motverkas genom kostnadsprogrammen.

Rörelseresultatet före specialeffekter uppgick 2025 till 14,8 miljarder euro. Justerat för specialeffekter som omstruktureringskostnader och utgifter kopplade till justeringen av Porsches produktstrategi, men inklusive amerikanska tullar, uppgick den beräknade rörelsemarginalen till 4,6 procent.

Rörelseresultatet före specialeffekter och före amerikanska tullar uppgick till 17,7 miljarder euro, motsvarande en rörelsemarginal på 5,5 procent.

Nettokassaflödet inom fordonsdivisionen uppgick 2025 till 6,4 miljarder euro, vilket är en ökning med 24 procent från 5,2 miljarder euro året innan. Ökningen berodde på lägre rörelsekapital och stark investeringsdisciplin. Nettolikviditeten vid årets slut uppgick till 34,5 miljarder euro, i nivå med föregående år.

Under 2025 sålde Volkswagen‑koncernen 9,0 miljoner fordon globalt, vilket ligger i linje med föregående års nivå på 9,0 miljoner fordon. Europa ökade med 5 procent och Sydamerika med 10 procent. Dessa ökningar kompenserade delvis för nedgångar i Nordamerika, där försäljningen minskade med 12 procent, och i Kina, där leveranserna sjönk med 6 procent.

Orderingången för fordon i Europa ökade med cirka 13 procent jämfört med 2024. Efterfrågan på helelektriska fordon (BEV) ökade med cirka 55 procent, och BEV stod för cirka 22 procent av den totala orderbanken.

Styrelsen och koncernledningen föreslår en utdelning på 5,20 euro per stamaktie och 5,26 euro per preferensaktie för räkenskapsåret 2025, vilket motsvarar en minskning med 17 procent jämfört med föregående år. Utdelningen baseras på den oförändrade utdelningspolicyn som innebär en utdelningsgrad på minst 30 procent. Den icke‑kontanta nedskrivningen av goodwill hänförd till Porsche‑segmentet har inte beaktats vid fastställandet av utdelningsförslaget.

Utsikter för 2026

Volkswagen‑koncernen förväntar sig att försäljningsintäkterna under 2026 kommer att ligga inom intervallet oförändrat till en ökning med tre procent jämfört med föregående år. Den förväntade Rörelsemarginalen på försäljningen anges till mellan 4,0 och 5,5 procent.

Inom fordonsdivisionen väntas investeringsgraden uppgå till mellan 11 och 12 procent. Nettokassaflödet för helåret förväntas ligga mellan 3 och 6 miljarder euro, medan nettolikviditeten i divisionen beräknas hamna mellan 32 och 34 miljarder euro.

Volkswagen-koncernen räknar samtidigt med fortsatta utmaningar kopplade till det makroekonomiska läget, internationell handel, geopolitik, konkurrensintensitet och volatilitet i råvaru‑ och energipriser. Prognosen bygger på antagandet att dagens tullnivåer i internationell handel kvarstår.

Mer information om varumärkesgrupperna

Brand Group Core (Volkswagen personbilar, Volkswagen transportbilar, Škoda, SEAT/CUPRA) ökade försäljningsintäkterna till 145,2 miljarder euro, vilket motsvarar en ökning med 3,7 procent, driven av en ökning i fordonsförsäljningen. Rörelseresultatet uppgick till 6,8 miljarder euro, något under föregående år, en minskning med 2 procent, främst på grund av negativa effekter från amerikanska tullar. Škoda fortsatte att leverera starka resultat. Det justerade resultatet för Volkswagen‑märket uppfyllde förväntningarna.

Brand Group Progressive (Audi, Lamborghini, Bentley, Ducati) ökade försäljningsintäkterna något till 65,5 miljarder euro, en ökning med 1,5 procent. Rörelseresultatet minskade till 3,4 miljarder euro, en minskning med 13,6 procent, påverkat av amerikanska tullar och kostnader relaterade till Audi‑överenskommelsen för framtiden.

Brand Group Sport Luxury (Porsche) minskade försäljningsintäkterna till 32,2 miljarder euro, en minskning med 11,7 procent. Rörelseresultatet uppgick till 0,1 miljarder euro (2024: 5,3 miljarder euro), motsvarande en rörelsemarginal på 0,3 procent. Resultatet påverkades av en förändrad marknadssituation i Kina, amerikanska tullar, en långsammare utveckling av e‑mobilitet samt engångs‑ och specialeffekter. En strategisk omställning har påbörjats.

TRATON minskade försäljningsintäkterna till 42,5 miljarder euro, en minskning med 7,9 procent, på grund av lägre lastbilsvolymer, särskilt i Brasilien och Nordamerika. Rörelseresultatet minskade till 2,4 miljarder euro, en minskning med 42,7 procent, påverkat av lägre volymer, negativa valutaeffekter, tullkostnader och kostnader relaterade till starten av den nya fabriken i Kina.

CARIAD ökade omsättningen till 1,8 miljarder euro, en ökning med 33,8 procent. Rörelseförlusten förbättrades till –2,2 miljarder euro, trots höga omstruktureringskostnader, tack vare det konsekventa genomförandet av omvandlingsprogrammet.

Group Mobility förbättrade sitt rörelseresultat till 3,45 miljarder euro, en ökning med 15 procent, drivet av högre kontraktsvolymer och förbättrad marginalstruktur.